TSMC(Taiwan Semiconductor Manufacturing Company)は、世界最大の半導体受託製造企業です。NVIDIA、Apple、AMDなど主要テック企業のチップを製造し、AI半導体サプライチェーンの要となっています。本記事では、TSMCの技術力、主要顧客、地政学リスク、今後の展望を徹底解説します。

TSMCとは

TSMC(台湾積体電路製造)は、1987年に設立された世界最大の半導体ファウンドリ(受託製造)企業です。自社ブランドの半導体は持たず、顧客企業から設計を受けて製造する「ピュアプレイファウンドリ」のビジネスモデルを確立しました。

基本情報

| 項目 | 内容 |

|---|---|

| 正式名称 | Taiwan Semiconductor Manufacturing Company Limited |

| 設立 | 1987年 |

| 本社 | 台湾・新竹市 |

| 創業者 | モリス・チャン(張忠謀) |

| 従業員数 | 約73,000人(2024年) |

| 売上高 | 約2兆3,000億台湾ドル(約11兆円、2024年) |

| 時価総額 | 約1兆ドル(約150兆円、2025年1月) |

ファウンドリとは

ファウンドリ(Foundry)とは、自社で半導体を設計せず、他社が設計したチップを受託製造する企業です。TSMCはこのビジネスモデルを世界で初めて確立しました。

- ファブレス企業:設計のみ(NVIDIA、AMD、Qualcomm、Apple)

- ファウンドリ:製造のみ(TSMC、Samsung Foundry、GlobalFoundries)

- IDM(垂直統合型):設計と製造両方(Intel、Samsung、SK hynix)

市場シェア

TSMCは半導体ファウンドリ市場で約60%のシェアを持ち、圧倒的な1位です。特に最先端プロセス(7nm以下)では90%以上のシェアを占めています。

| 企業 | 市場シェア(2024年) |

|---|---|

| TSMC | 約60% |

| Samsung Foundry | 約12% |

| GlobalFoundries | 約6% |

| UMC | 約6% |

| SMIC | 約5% |

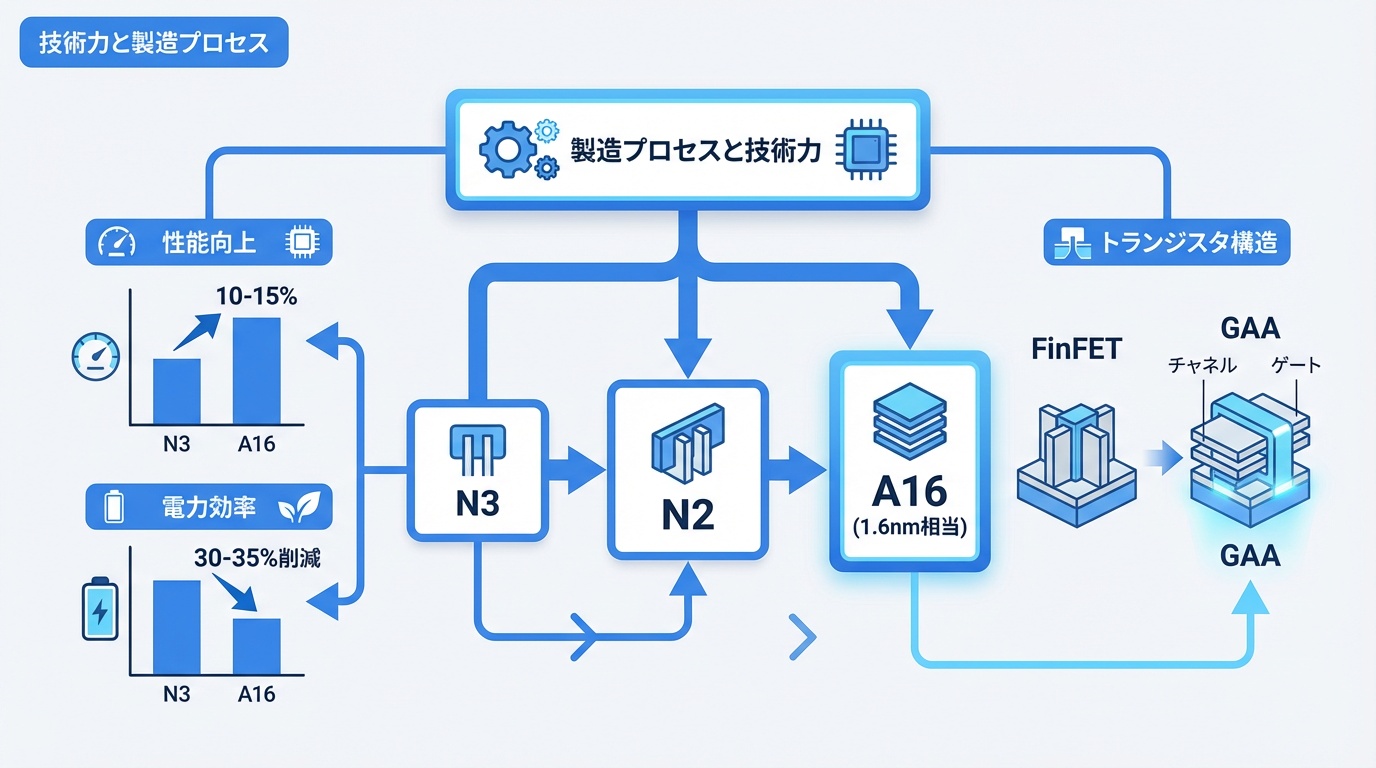

技術力と製造プロセス

TSMCの競争力の源泉は、最先端の製造技術です。ムーアの法則を牽引する存在として、常に最先端プロセスの量産をリードしています。

プロセスノードの進化

| プロセス | 量産開始 | 主な顧客・製品 |

|---|---|---|

| 7nm | 2018年 | Apple A12、AMD Ryzen 3000 |

| 5nm | 2020年 | Apple M1、AMD Ryzen 5000 |

| 4nm | 2022年 | Apple A16、Qualcomm Snapdragon 8 Gen 2 |

| 3nm | 2023年 | Apple M3、Apple A17 Pro |

| 2nm | 2025年予定 | 次世代Apple、NVIDIA製品 |

N3(3nmプロセス)

TSMCの最新量産プロセス。従来の5nm(N5)比でトランジスタ密度が約60%向上、消費電力が30〜35%削減、性能が10〜15%向上しています。

- N3E:標準的な3nmプロセス

- N3P:性能強化版

- N3X:高性能コンピューティング向け

N2(2nmプロセス)

2025年量産開始予定の次世代プロセス。GAA(Gate-All-Around)トランジスタ構造「ナノシート」を採用し、さらなる微細化と効率化を実現します。

- トランジスタ構造:FinFETからGAAへ移行

- 性能向上:N3比で10〜15%

- 消費電力削減:N3比で25〜30%

A16(1.6nm相当)

2026年量産開始予定。裏面電源供給(BSPDN:Backside Power Delivery Network)を採用し、チップ内の電力供給効率を大幅に向上させます。

先端パッケージング技術

TSMCは先端パッケージング技術でも業界をリードしています。

CoWoS(Chip on Wafer on Substrate)

複数のダイ(チップ)を1つのパッケージに統合する2.5D/3D実装技術。AI半導体に不可欠な技術です。

- 用途:NVIDIA H100/H200、AMD MI300X

- 利点:高帯域メモリ(HBM)との統合、高い性能密度

- 課題:生産能力がボトルネック(需要に追いつかない)

InFO(Integrated Fan-Out)

基板を使わずにチップを直接実装する技術。薄型化と高性能化を両立します。

- 用途:Apple Aシリーズ、Mシリーズ

- 利点:薄型、低コスト、熱効率向上

SoIC(System on Integrated Chips)

チップを3次元に積層する最先端技術。メモリとロジックの統合に使用されます。

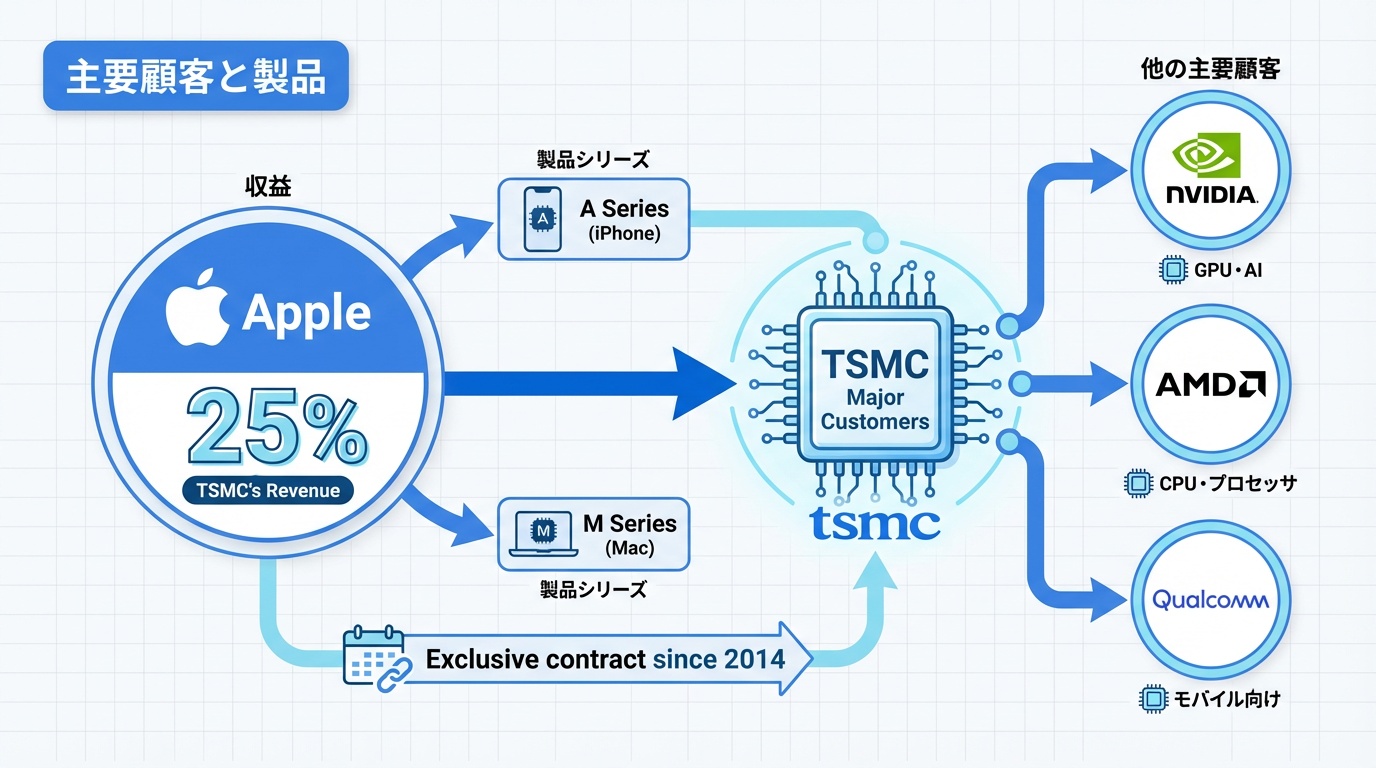

主要顧客と製品

TSMCの顧客は世界の主要テック企業です。AI半導体ブームでNVIDIA向け製造が急増しています。

Apple(最大顧客)

TSMCの売上の約25%を占める最大顧客。iPhone、iPad、Mac向けチップを独占的に製造しています。

- 製品:Aシリーズ(iPhone)、Mシリーズ(Mac)

- プロセス:最先端プロセスを最初に採用

- 関係:2014年から独占製造契約

NVIDIA

AI半導体需要の急増で、TSMCへの依存が高まっています。

- 製品:H100、H200、Blackwell(B100/B200)

- プロセス:4nm(H100)、3nm(Blackwell)

- パッケージング:CoWoSを大量使用

AMD

CPUとGPUの両方をTSMCで製造。Intelとの競争で優位に立つ要因の一つです。

- 製品:Ryzen(CPU)、EPYC(サーバーCPU)、Radeon(GPU)、MI300(AI GPU)

- プロセス:5nm〜3nm

Qualcomm

モバイル向けSoCの製造を委託。

- 製品:Snapdragon 8 Gen 3、Snapdragon X Elite

- プロセス:4nm

その他の主要顧客

- MediaTek:スマートフォン向けSoC

- Broadcom:通信・ネットワークチップ

- Sony:PlayStation向けカスタムチップ

- Intel:一部製品の委託製造開始

売上構成

| 用途別 | 売上比率(2024年) |

|---|---|

| HPC(高性能コンピューティング) | 約52% |

| スマートフォン | 約33% |

| IoT | 約6% |

| 自動車 | 約5% |

| その他 | 約4% |

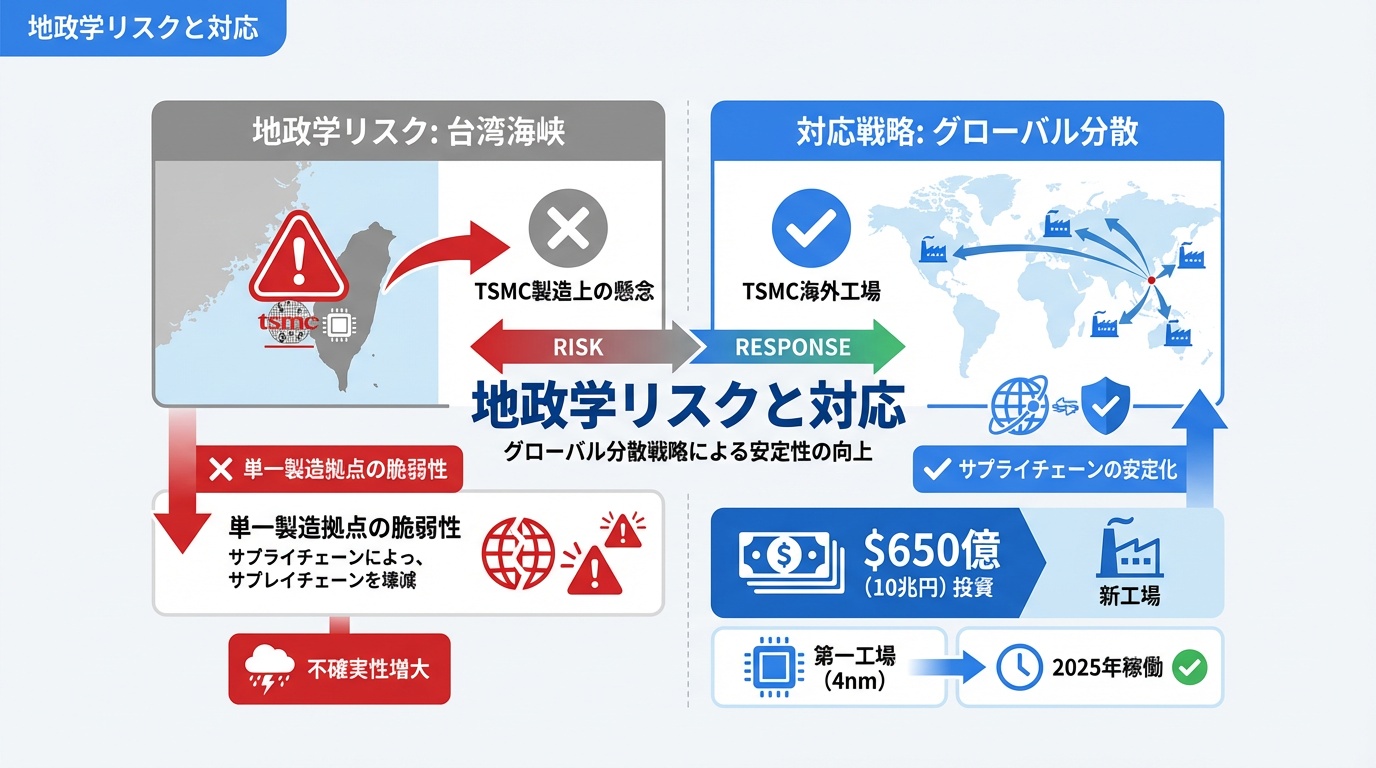

地政学リスクと対応

TSMCは台湾に製造拠点が集中しており、地政学リスクが大きな課題となっています。

台湾海峡リスク

中国と台湾の関係悪化により、TSMCの製造が停止するリスクが世界的な懸念事項となっています。

- 製造集中:最先端プロセスの90%以上が台湾に集中

- 代替困難:同等の技術を持つ企業が存在しない

- サプライチェーン影響:停止時の世界経済への影響は計り知れない

グローバル分散戦略

地政学リスクに対応するため、TSMCは海外工場建設を加速しています。

アリゾナ工場(アメリカ)

- 投資額:約650億ドル(約10兆円)

- 第1工場:4nmプロセス、2025年稼働予定

- 第2工場:3nm/2nmプロセス、2028年稼働予定

- 第3工場:2nm以降、2030年代前半

- 背景:米国CHIPS法による補助金(約66億ドル)

熊本工場(日本)

- JASM(Japan Advanced Semiconductor Manufacturing):ソニー、デンソーとの合弁

- 投資額:約1.2兆円

- 第1工場:22/28nmプロセス、2024年稼働

- 第2工場:6/12nmプロセス、2027年稼働予定

- 背景:日本政府の補助金(約1兆円超)

ドレスデン工場(ドイツ)

- ESMC(European Semiconductor Manufacturing Company):Bosch、Infineon、NXPとの合弁

- 投資額:約100億ユーロ(約1.6兆円)

- プロセス:12/16/22/28nm

- 稼働:2027年末予定

- 背景:EU Chips Actによる補助金

米中半導体対立の影響

米国の対中規制により、TSMCは中国市場へのアクセスが制限されています。

- Huawei向け禁止:2020年以降、Huaweiへの製造を停止

- 先端プロセス規制:7nm以下の中国企業向け製造は事実上不可能

- 中国売上比率:約10%(ピーク時の半分以下)

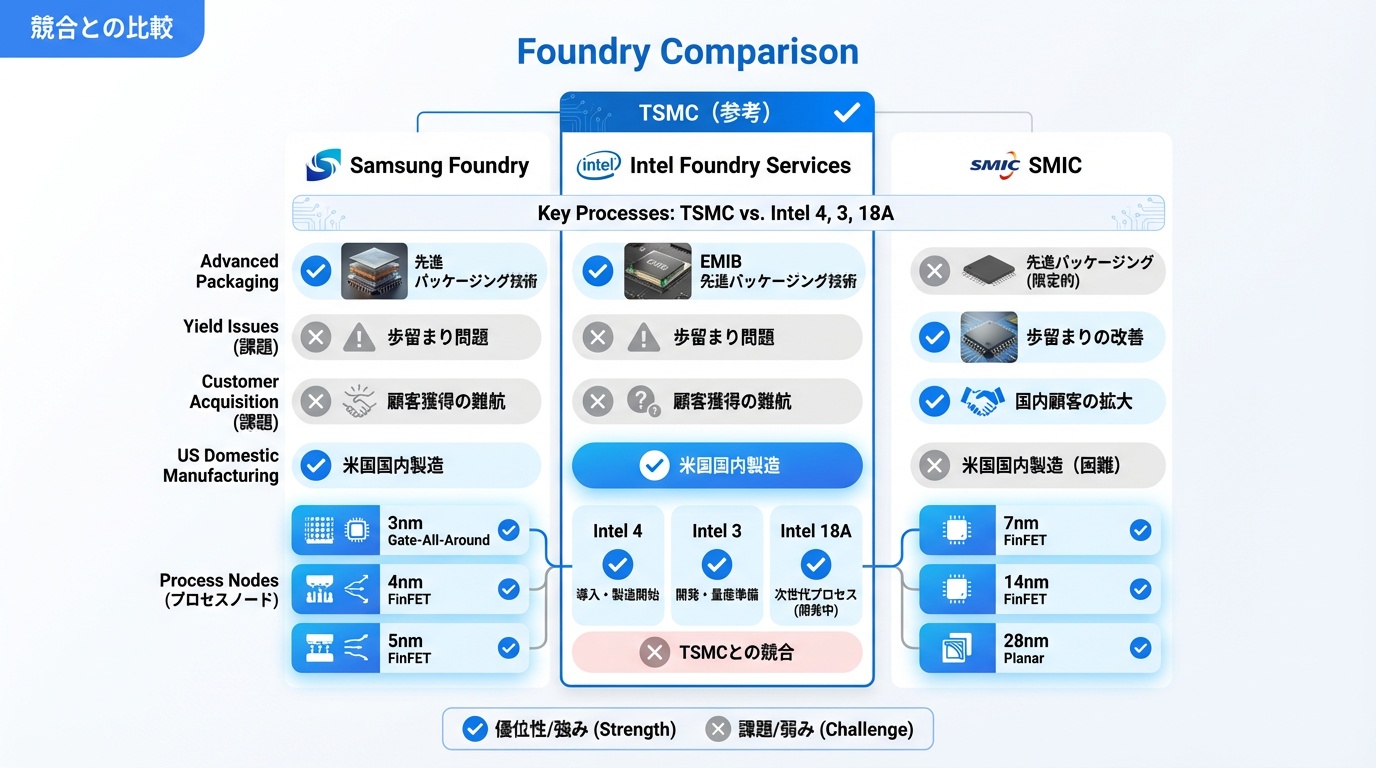

競合との比較

TSMCの主な競合と比較します。

Samsung Foundry

TSMCに次ぐ2位のファウンドリ。最先端プロセスでTSMCを追撃していますが、歩留まりで苦戦しています。

| 項目 | TSMC | Samsung |

|---|---|---|

| 市場シェア | 約60% | 約12% |

| 最先端プロセス | 3nm量産中 | 3nm量産中 |

| GAA導入 | 2nm(2025年) | 3nm(2022年) |

| 歩留まり | 高い | TSMCより低い |

| 主要顧客 | Apple、NVIDIA、AMD | Qualcomm(一部)、Google |

Intel Foundry Services

Intelは2021年にファウンドリ事業(IFS)を本格開始。「IDM 2.0」戦略で外部顧客の獲得を目指しています。

- プロセス:Intel 4、Intel 3、Intel 18A(2024-2025年)

- 課題:外部顧客獲得が難航、歩留まり改善が遅れ

- 強み:米国国内製造、先端パッケージング技術

中国SMIC

中国最大のファウンドリ。米国規制により最先端装置を入手できず、技術的に遅れています。

- 最先端:7nm相当(N+2)が限界

- 制約:EUV露光装置を入手不可

- 戦略:成熟プロセスの大量生産で競争

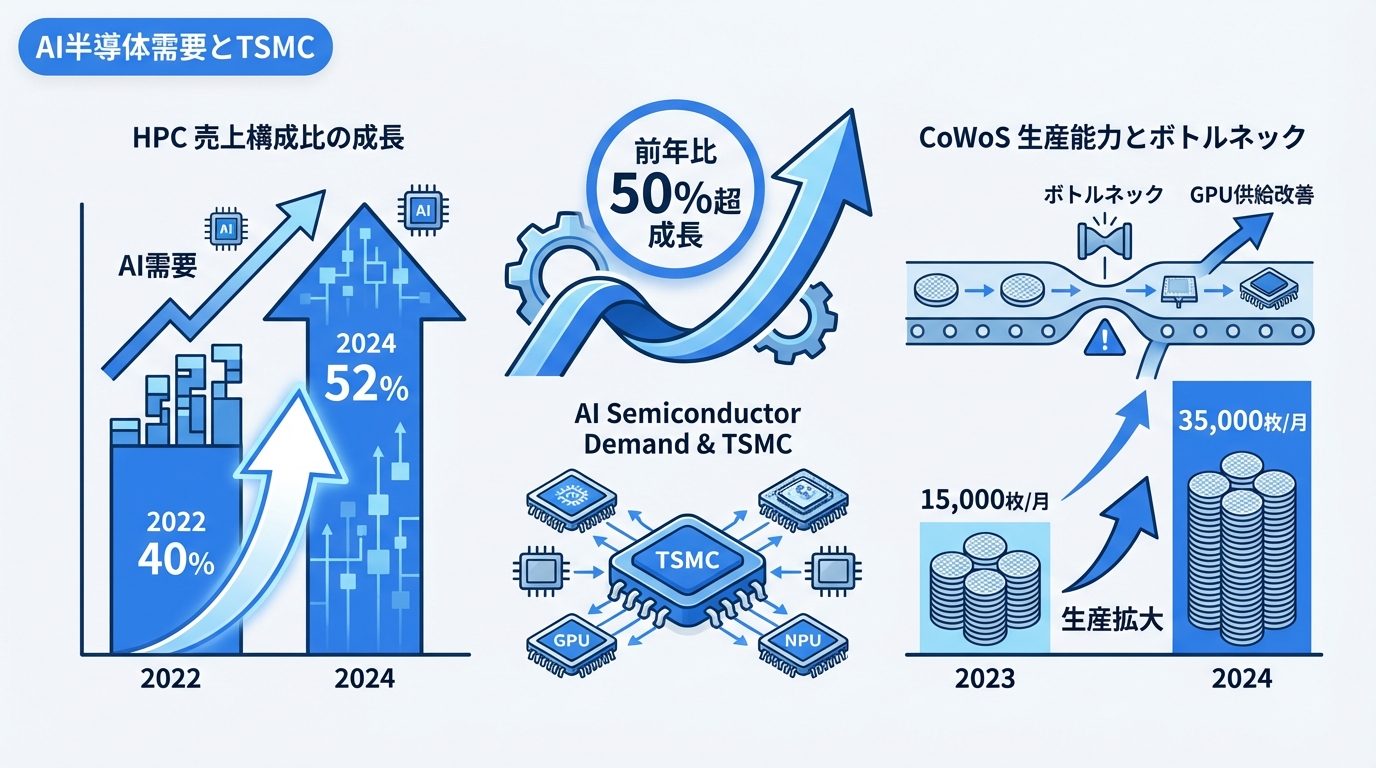

AI半導体需要とTSMC

生成AI・LLMブームにより、TSMCのAI半導体製造需要が急増しています。

HPC売上の急成長

高性能コンピューティング(HPC)部門の売上が急拡大。AI半導体需要が牽引しています。

- 2022年:HPC比率 約40%

- 2024年:HPC比率 約52%

- 成長率:前年比50%以上の成長

CoWoS生産能力の拡大

AI GPU(NVIDIA H100等)に必須のCoWoSパッケージングが生産能力のボトルネックになっています。

- 2023年:月産約15,000ウェハ

- 2024年:月産約35,000ウェハ(2倍以上に拡大)

- 2025年目標:さらなる増産計画

主要AI半導体とTSMC

| 製品 | 企業 | TSMCプロセス |

|---|---|---|

| H100 | NVIDIA | 4nm + CoWoS |

| H200 | NVIDIA | 4nm + CoWoS |

| B100/B200(Blackwell) | NVIDIA | 3nm + CoWoS |

| MI300X | AMD | 5nm/6nm + CoWoS |

| TPU v5 | 5nm | |

| Trainium2 | AWS | 5nm |

今後の展望

TSMCの今後の戦略と展望を解説します。

技術ロードマップ

- 2025年:N2(2nm)量産開始

- 2026年:A16(1.6nm相当、裏面電源)量産開始

- 2027年以降:A14(1.4nm相当)開発

設備投資計画

- 2024年:約280〜320億ドル(過去最大級)

- 2025年:同等以上を維持見込み

- 用途:約80%が先端プロセス向け

成長ドライバー

- AI半導体:HPC需要の継続的成長

- 先端パッケージング:CoWoS、SoICの需要拡大

- 自動車:EVシフトと自動運転で需要増

- グローバル展開:海外工場による顧客獲得

課題とリスク

- 地政学リスク:台湾海峡情勢の不透明さ

- 競争激化:Samsung、Intelの追撃

- 技術限界:微細化の物理的限界が近づく

- コスト増:最先端プロセスの開発・製造コスト上昇

よくある質問

Q. TSMCは何を製造していますか?

TSMCは半導体チップを製造するファウンドリです。Apple、NVIDIA、AMD、Qualcommなどが設計したチップを受託製造しています。自社ブランドの製品は持ちません。

Q. なぜTSMCが圧倒的なシェアを持っているのですか?

1987年から30年以上、ファウンドリに特化して技術と製造能力を磨いてきたためです。最先端プロセスの歩留まり(良品率)でSamsungやIntelに大きく差をつけています。

Q. 台湾有事が起きたらどうなりますか?

世界の半導体供給に壊滅的な影響が出ます。最先端チップの90%以上をTSMCに依存しているため、スマートフォン、PC、データセンター、自動車など全産業に影響します。

Q. TSMCの株は買えますか?

はい、NYSE(ニューヨーク証券取引所)にADR(TSM)として上場しています。台湾証券取引所(2330.TW)でも取引されています。

Q. TSMCとIntelはどちらが技術的に優れていますか?

現時点ではTSMCが優位です。Intelは先端プロセスの開発で遅れを取っており、自社製品の一部をTSMCに委託しているほどです。ただし、Intelは巻き返しを図っています。

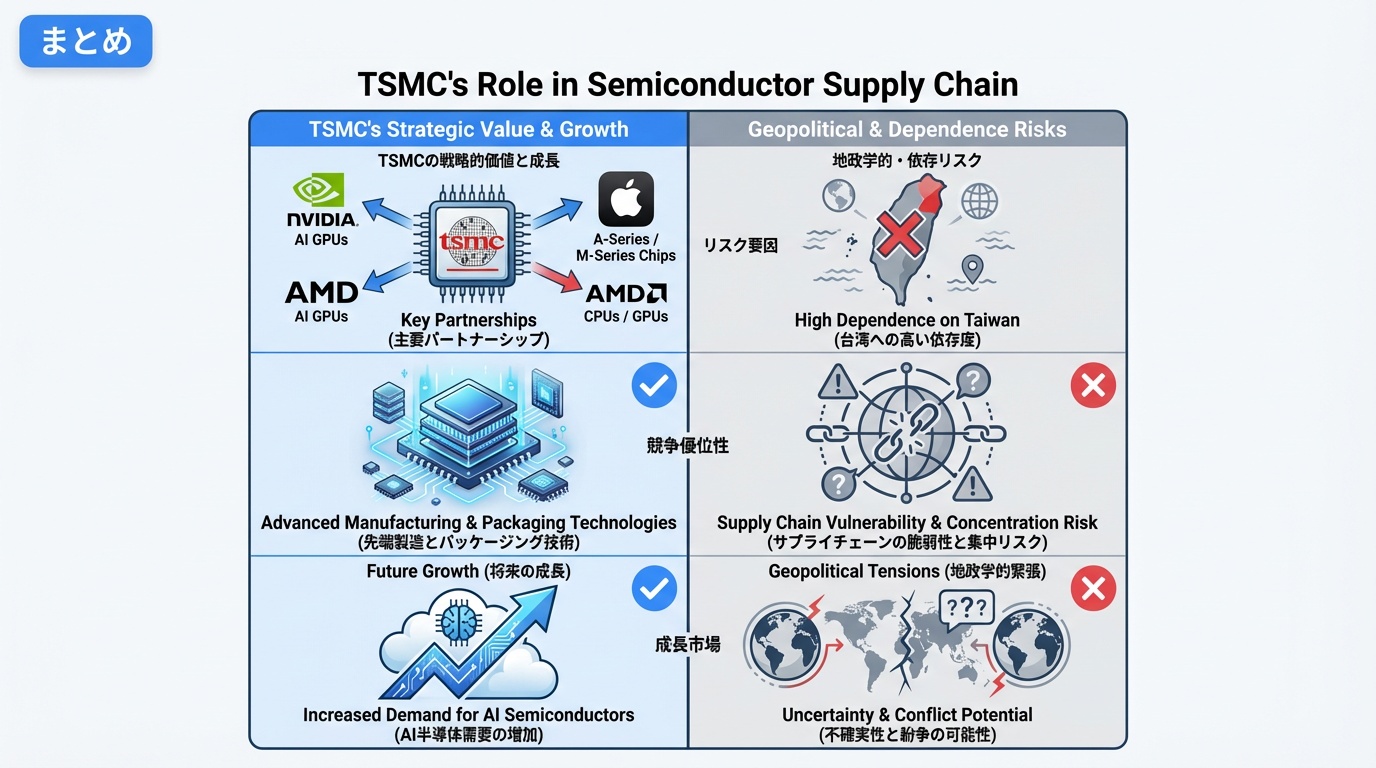

まとめ

TSMCは世界の半導体サプライチェーンの要であり、AI半導体時代においてその重要性はさらに高まっています。最先端製造技術と先端パッケージング技術で圧倒的な競争力を持ち、NVIDIA、Apple、AMDなど主要テック企業のチップを製造しています。

地政学リスクに対応するためグローバル分散を進めていますが、台湾への依存度は依然として高く、世界経済にとって「失われてはならない企業」となっています。AI半導体需要の急増を背景に、TSMCの存在感は今後もさらに高まるでしょう。

https://ainow.jp/nvidia-blackwell/

https://ainow.jp/intel-gaudi-guide/