日本の半導体復権を担う国策企業「Rapidus(ラピダス)」。2027年の2nm量産開始を目標に、北海道千歳市に巨大工場を建設中です。政府の5年1兆円支援、IBMとの技術提携、TSMCとの競争など、Rapidusの挑戦と日本の半導体戦略を徹底解説します。

Rapidusとは

Rapidus(ラピダス)株式会社は、2022年8月に設立された日本の半導体製造会社です。経済産業省主導のもと、トヨタ、ソニー、NTT、ソフトバンク、デンソー、キオクシア、NEC、三菱UFJ銀行の8社が出資。2nmプロセスの先端ロジック半導体を国内で量産し、日本の半導体産業復権を目指しています。

社名の由来

「Rapidus」はラテン語で「速い」を意味します。これは、半導体産業で日本が失った30年を取り戻し、迅速に最先端技術をキャッチアップするという決意を表しています。

なぜ今、日本で半導体製造なのか

- 経済安全保障:米中対立を背景に、先端半導体の国内調達能力が国家安全保障上の課題に

- サプライチェーン強靭化:台湾有事リスクへの対応(TSMCへの依存軽減)

- AI需要の急増:ChatGPT登場以降、AI半導体需要が爆発的に増加

- 国内産業の衰退:かつて世界シェア50%超だった日本半導体が10%以下に

日本の半導体産業の歴史

なぜ日本は半導体で「失われた30年」を経験したのか、歴史を振り返ります。

1980年代:黄金期

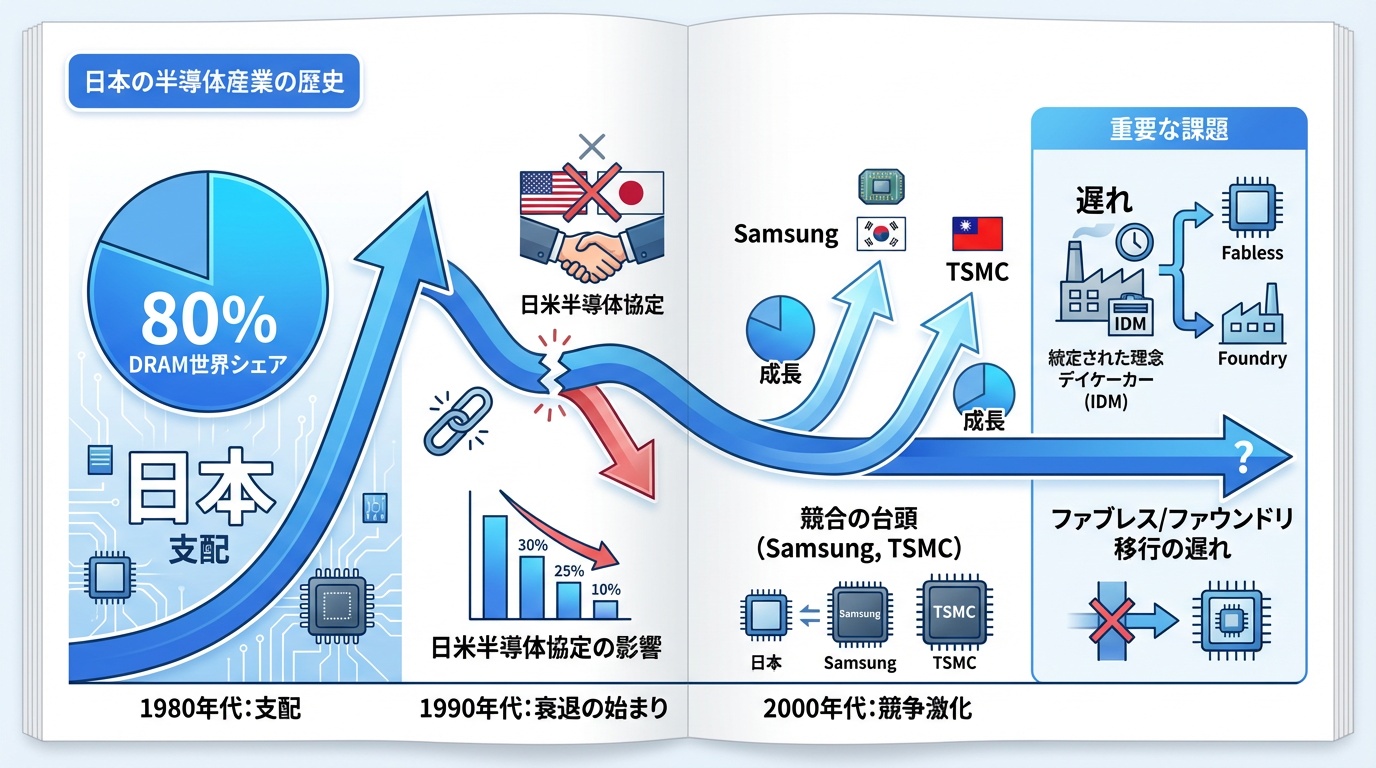

1980年代、日本の半導体産業は世界を席巻しました。DRAM市場で世界シェア80%を獲得し、NEC、東芝、日立、富士通、三菱電機など日本企業がトップを独占。「日本株式会社」と呼ばれる産官学連携が成功の鍵でした。

1990年代:凋落の始まり

1986年の日米半導体協定により、日本の輸出は制限されました。韓国サムスン(ファウンドリ比較参照)、台湾TSMCが台頭し、日本企業はDRAM市場から撤退を余儀なくされます。さらに、日本企業はIDM(設計・製造一体)モデルに固執し、ファブレス/ファウンドリ分業への転換に遅れました。

2000年代以降:衰退

エルピーダメモリの破綻(2012年)、ルネサスの経営危機など、日本半導体企業の苦境が続きました。製造装置・材料では強みを維持したものの、先端ロジック半導体ではTSMC、サムスン、Intelに大きく後れを取りました。

Rapidusの事業計画

Rapidusの具体的な事業計画を解説します。

製造目標

- 2027年:2nmプロセスの量産開始(目標)

- 生産能力:月産数万枚(初期)

- 顧客:AIチップ、自動運転、通信インフラ向け

北海道千歳工場

Rapidusの主力工場は北海道千歳市に建設中です。

- 敷地面積:約100ヘクタール

- 投資額:5兆円規模(2030年代まで)

- 選定理由:豊富な水資源、再生可能エネルギー、地震リスクの低さ

- 雇用:1,000人以上(直接雇用)

技術パートナー

- IBM:2nm技術のライセンス供与、技術者派遣

- imec(ベルギー):先端プロセス開発支援

- 東京エレクトロン:製造装置

- ASML:EUVリソグラフィ装置

政府の支援策

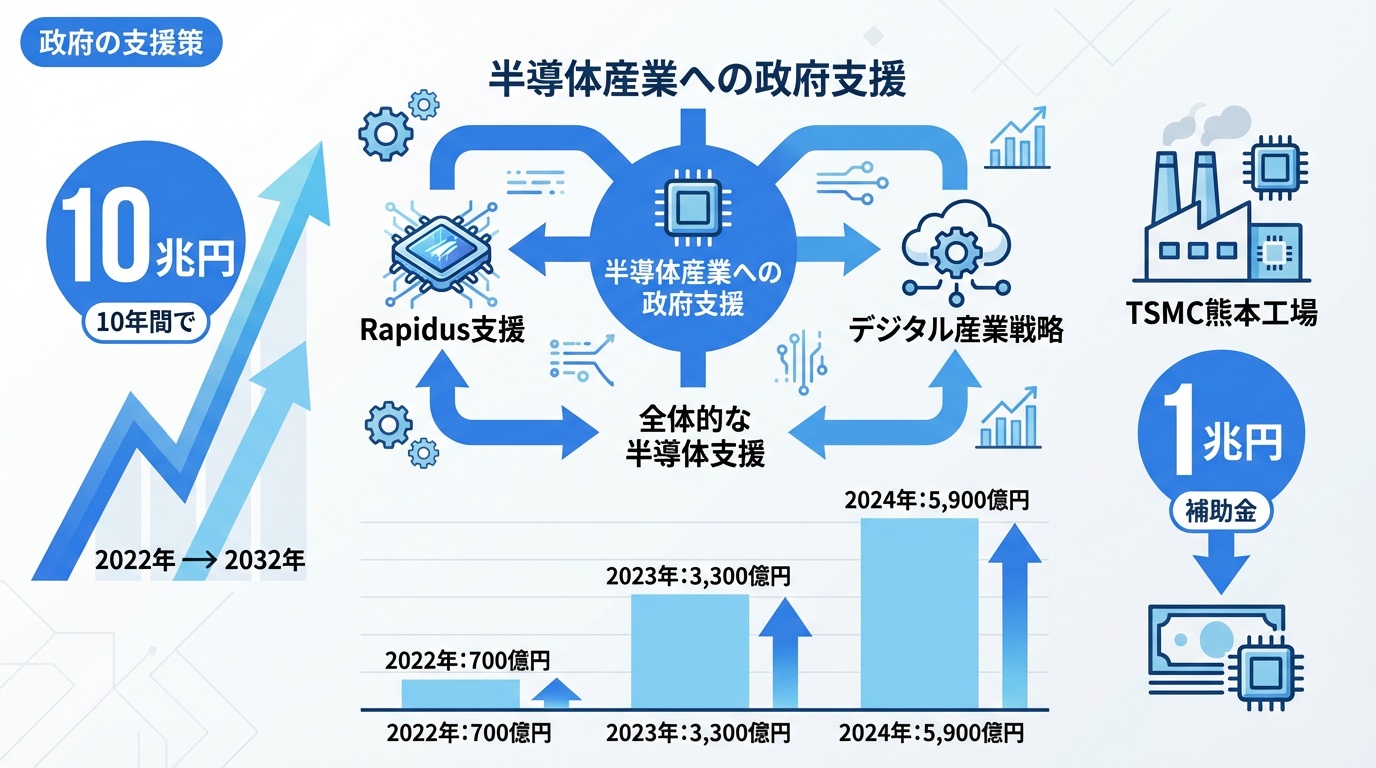

日本政府はRapidusと半導体産業全体に巨額の支援を行っています。

Rapidusへの支援

- 2022年度:700億円

- 2023年度:3,300億円

- 2024年度:5,900億円

- 合計目標:5年間で1兆円規模

半導体産業全体への支援

- TSMC熊本工場:約1兆円の補助金

- キオクシア・WD合弁:最大約2,000億円

- ソニー・TSMC連携:熊本第2工場への支援

半導体・デジタル産業戦略

経済産業省は2021年に「半導体・デジタル産業戦略」を策定。2030年までに国内売上高15兆円達成を目標に掲げています。支援総額は10年間で10兆円規模と試算されています。

2nmプロセスの技術的挑戦

Rapidusが目指す2nmプロセスの技術的な意味を解説します。

半導体プロセスとは

「2nm」は半導体の回路パターンの微細さを示す指標です。数字が小さいほど、トランジスタを高密度に配置でき、性能向上・省電力化が実現できます。

最先端プロセスの現状

| 企業 | 現行最先端 | 次世代計画 |

|---|---|---|

| TSMC | 3nm(量産中) | 2nm(2025年) |

| サムスン | 3nm GAA(量産中) | 2nm(2025年) |

| Intel | Intel 4(7nm相当) | Intel 18A(2nm相当、2025年) |

| Rapidus | なし | 2nm(2027年目標) |

GAA(Gate-All-Around)構造

2nm世代ではGAA構造が主流になります。従来のFinFET構造から進化し、トランジスタをナノシートで全方向から囲むことで、性能と省電力を両立します。Rapidusもこの技術を採用予定です。

EUVリソグラフィ

2nm製造にはEUV(極端紫外線)リソグラフィ装置が必須です。オランダASMLが世界で唯一製造しており、1台200億円以上。Rapidusも複数台の導入を予定しています。

競合との比較

Rapidusと競合他社を比較します。

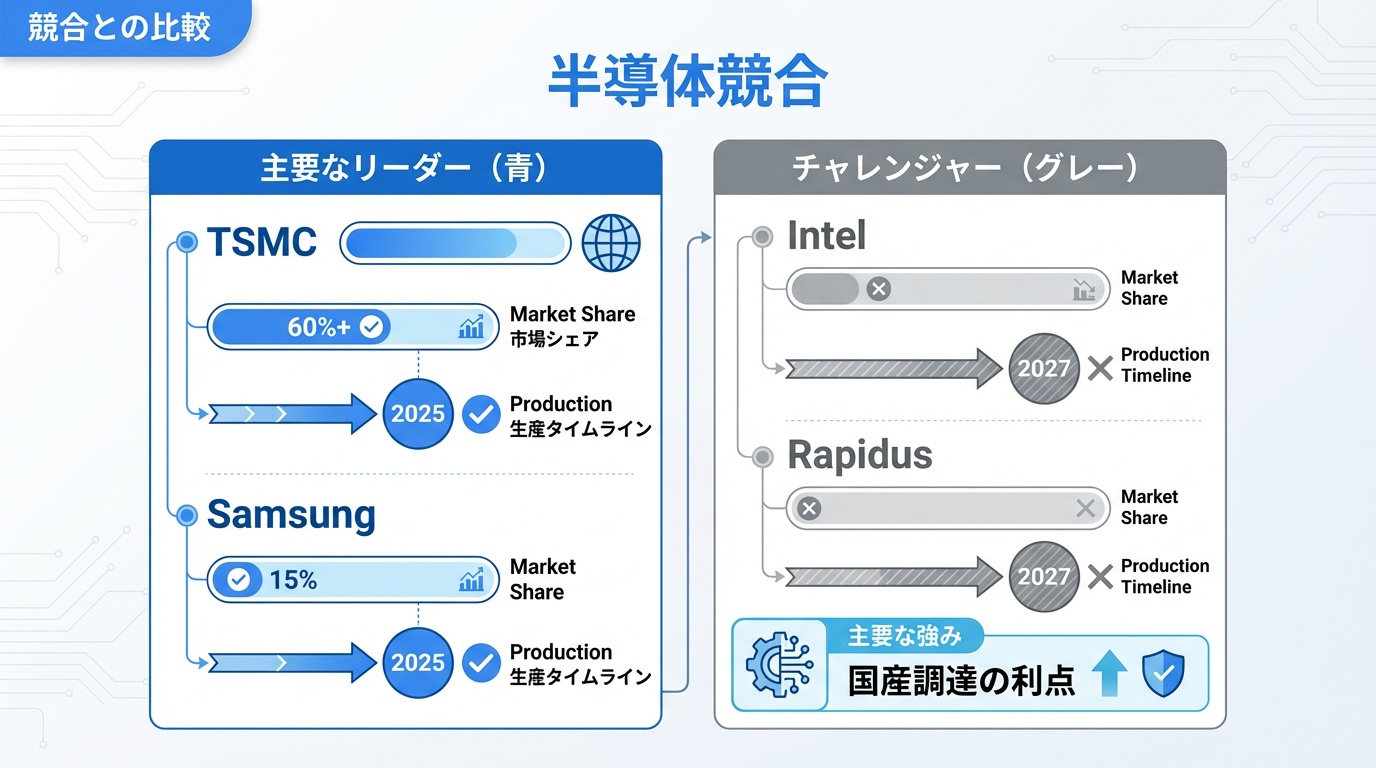

TSMC(台湾)

- シェア:ファウンドリ市場60%超

- 強み:圧倒的な製造技術と生産能力、Apple・NVIDIAなど大手顧客

- 2nm計画:2025年量産開始予定

サムスン(韓国)

- シェア:ファウンドリ市場約15%

- 強み:3nm GAA量産で先行、メモリ・ロジック両方の製造能力

- 2nm計画:2025年量産開始予定

Intel(米国)

- 強み:自社設計・製造の垂直統合、米国政府の支援

- 課題:製造技術でTSMCに後れ、ファウンドリ事業は苦戦

- 2nm相当計画:Intel 18A(2025年)

Rapidusの位置づけ

Rapidusは2027年の2nm量産を目指していますが、TSMCとサムスンは2025年に量産開始予定。2年の遅れをどう取り戻すかが課題です。ただし、日本国内で最先端半導体を調達できる意義は大きく、経済安全保障の観点からも重要です。

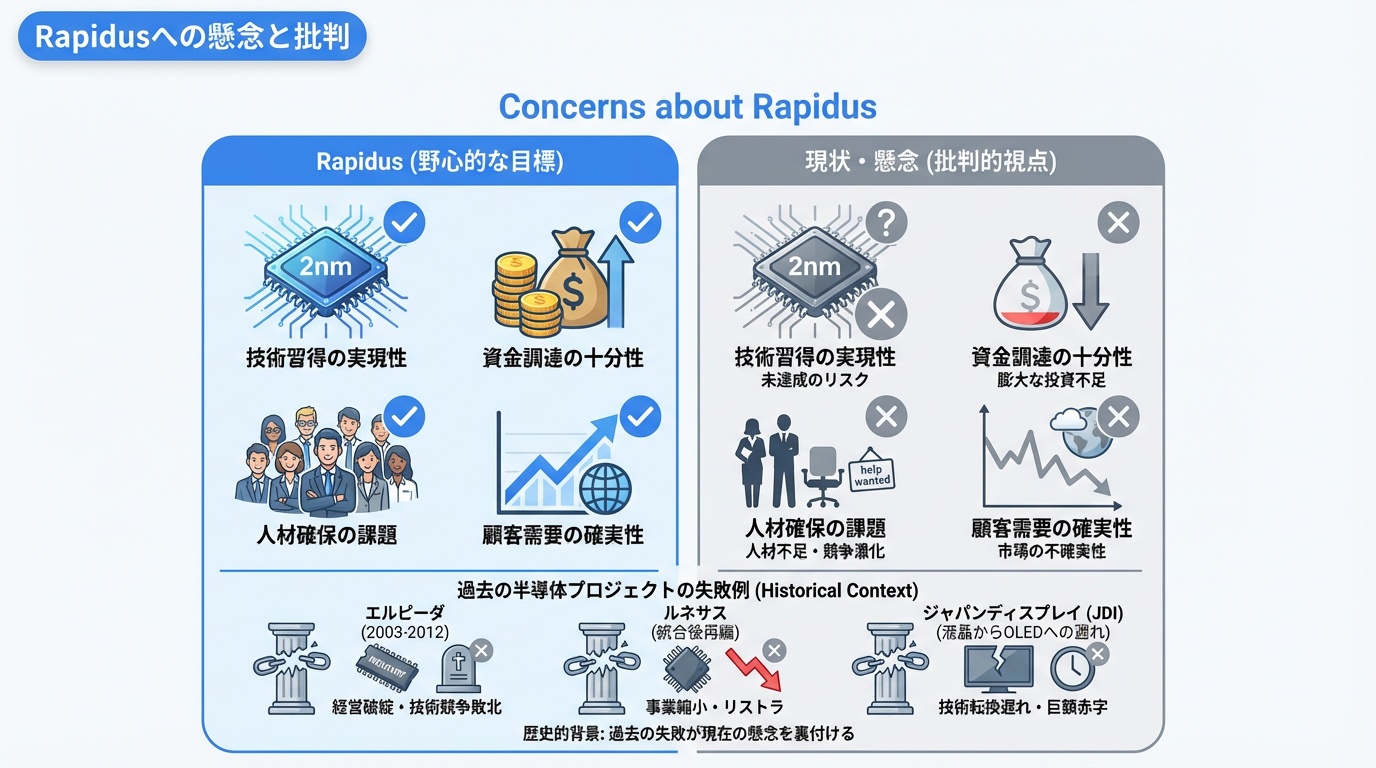

Rapidusへの懸念と批判

Rapidusに対しては、様々な懸念と批判も寄せられています。

技術獲得の実現性

日本は先端ロジック半導体の製造から長年離れており、技術者・ノウハウが不足しています。IBMからの技術移転だけで世界最先端に追いつけるのか、疑問の声があります。

巨額投資の妥当性

1兆円の国費投入に対し、「税金の無駄遣い」という批判もあります。過去にも国策半導体プロジェクト(エルピーダ等)が失敗した経緯があり、同じ轍を踏まないか懸念されています。

顧客・需要の確保

最先端ファウンドリは規模の経済が重要です。TSMCはApple、NVIDIAなど巨大顧客を抱えていますが、Rapidusは顧客基盤がまだ見えていません。国内需要だけで採算が取れるのか課題です。

人材確保

半導体エンジニアは世界的に不足しており、日本国内での人材確保は困難です。Rapidusは海外からの人材獲得も進めていますが、TSMCやサムスンとの人材獲得競争は厳しい状況です。

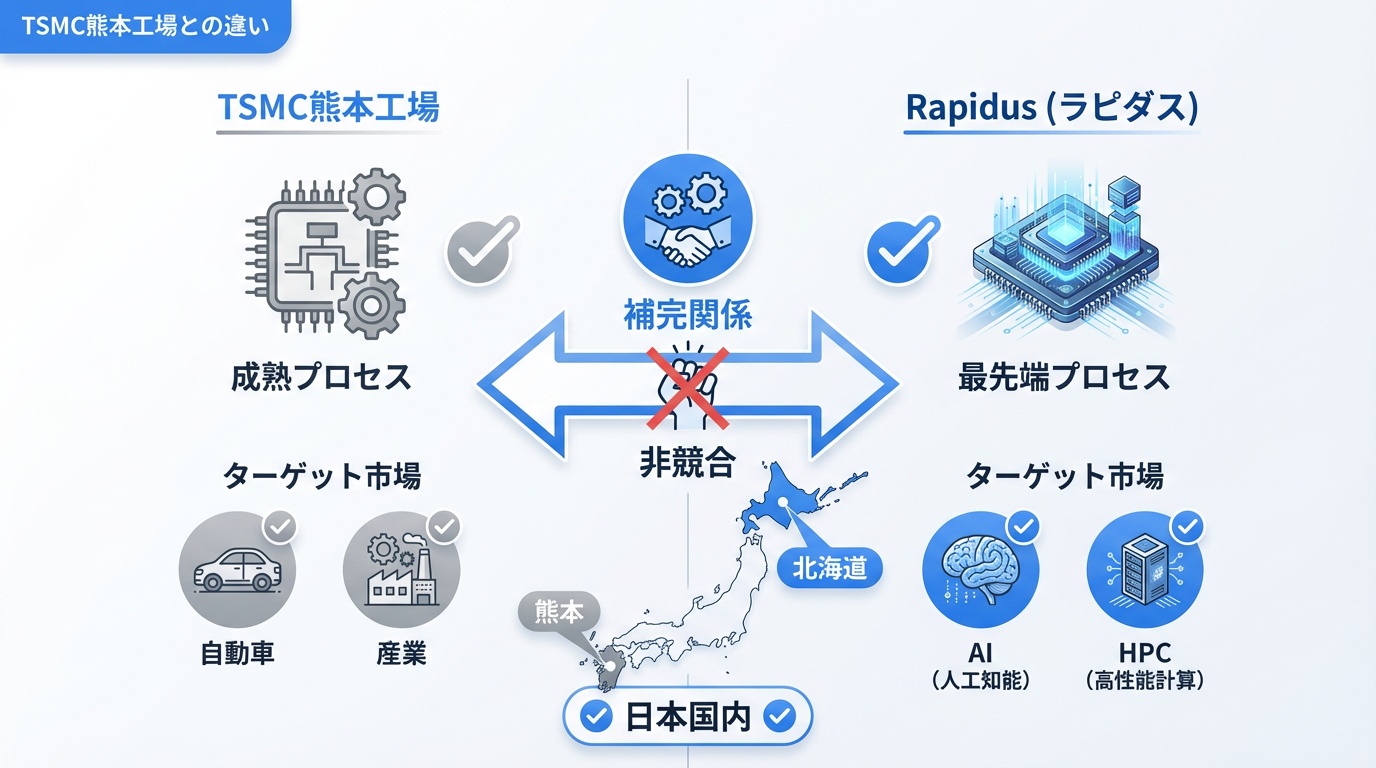

TSMC熊本工場との違い

同じ日本での半導体工場として、TSMC熊本工場とRapidusの違いを整理します。

比較表

| 項目 | Rapidus(千歳) | TSMC(熊本) |

|---|---|---|

| 運営主体 | 日本企業 | 台湾企業 |

| 製造プロセス | 2nm(最先端) | 12〜28nm(成熟)→6nm(第2工場) |

| 投資規模 | 5兆円規模 | 約2.4兆円(第1・第2工場計) |

| 政府支援 | 1兆円規模 | 約1兆円 |

| 稼働開始 | 2027年(目標) | 2024年(第1工場) |

| 主な顧客 | 未定 | ソニー、デンソーなど |

相互補完関係

両者は競合というより相互補完関係にあります。TSMC熊本は成熟プロセスで自動車・産業機器向け、Rapidusは最先端プロセスでAI・HPC向けと棲み分けが想定されています。

日本の半導体エコシステム

Rapidus以外の日本の半導体関連企業・産業を紹介します。

製造装置(世界シェア約30%)

- 東京エレクトロン:コーター、エッチング装置で世界トップ

- アドバンテスト:半導体テスト装置で世界トップ

- ディスコ:ダイシング装置で世界シェア80%

- SCREENホールディングス:洗浄装置で世界トップ

材料(世界シェア約50%)

- 信越化学工業:シリコンウエハで世界シェア約30%

- SUMCO:シリコンウエハで世界シェア約25%

- JSR:フォトレジストで世界トップ

- 東京応化工業:フォトレジストで世界トップクラス

設計・製造

- ルネサスエレクトロニクス:車載半導体で世界トップクラス

- ソニーセミコンダクタ:イメージセンサーで世界シェア50%

- キオクシア:NAND型フラッシュメモリで世界シェア約20%

よくある質問

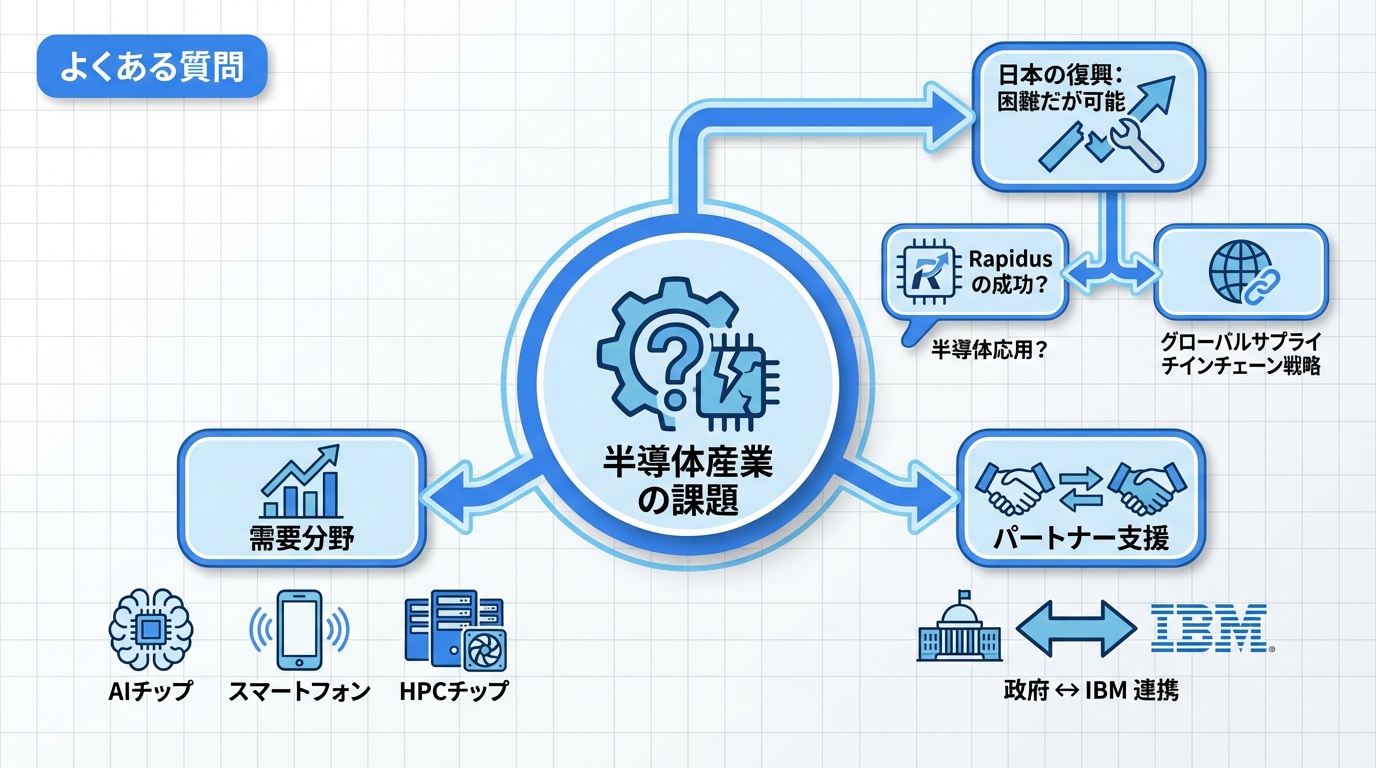

Q. Rapidusは成功すると思いますか?

不確実性が高い挑戦です。技術獲得、顧客確保、人材確保など多くの課題がありますが、日本政府の強力な支援と、IBMなどパートナーの協力により、一定の成果を上げる可能性はあります。完全な成功か失敗かではなく、日本の半導体エコシステム強化という観点で評価すべきでしょう。

Q. 2nmの半導体は何に使われますか?

AI半導体(データセンター向けGPU)、スマートフォンの最新SoC、HPC(高性能計算)向けチップなどが主な用途です。消費電力あたりの性能が向上するため、省エネ・高性能化が求められる分野で需要があります。

Q. 日本の半導体産業は復活できますか?

完全な「復活」は困難ですが、製造装置・材料での強みを維持しつつ、先端製造でも一定のプレゼンスを確保することは可能です。すべてを国内で賄うのではなく、グローバルサプライチェーンの中で不可欠なポジションを確保する戦略が現実的です。

Q. 台湾有事の際、日本の半導体供給はどうなりますか?

TSMCが台湾で操業停止した場合、世界の先端半導体供給の大部分が止まります。Rapidusや熊本TSMC工場は、そのリスクヘッジとして重要です。ただし、完全な代替には程遠く、有事の影響は甚大と予想されます。

Q. 個人投資家がRapidusに投資する方法は?

Rapidusは非上場のため直接投資は不可能です。出資企業(トヨタ、ソニー等)の株式購入、または関連企業(東京エレクトロン、アドバンテスト等)への投資が間接的な方法です。

まとめ

Rapidusは、日本の半導体産業復権を担う国策企業として、2027年の2nm量産開始を目指しています。政府の1兆円支援、IBMとの技術提携を背景に、北海道千歳市で大規模工場を建設中です。

TSMCやサムスンとの競争、技術・人材・顧客確保など課題は多いですが、経済安全保障の観点から重要な取り組みです。成否にかかわらず、日本の半導体エコシステム全体を強化するきっかけとなることが期待されます。

https://ainow.jp/ai-semiconductor-guide/

https://ainow.jp/edge-ai-guide/